Ủy Ban Chuẩn mực Kế toán Quốc tế (IASB) vừa công bố IFRS 18 – Trình bày và Thuyết minh Báo cáo Tài chính, đánh dấu một trong những bước thay đổi đáng chú ý kể từ sau cuộc cải cách lớn với IFRS 9 và IFRS 15. Chuẩn mực này sẽ thay thế hoàn toàn IAS 1, góp phần nâng cao tính minh bạch, nhất quán và tính so sánh giữa các doanh nghiệp trên toàn cầu trong báo cáo tài chính.

NỘI DUNG BÀI VIẾT

Bối cảnh ra đời của IFRS 18

Trong hơn hai thập kỷ qua, IAS 1 – “Trình bày báo cáo tài chính” – đã đóng vai trò là nền tảng trong việc xác định cấu trúc và nội dung của báo cáo tài chính theo IFRS. Tuy nhiên, sự phát triển mạnh mẽ của các mô hình kinh doanh, yêu cầu minh bạch từ nhà đầu tư, cũng như xu thế sử dụng các chỉ số hiệu quả do ban lãnh đạo tự xác định đã khiến IASB phải tiến hành một cuộc cải cách toàn diện.

Sau quá trình nghiên cứu và tham vấn kéo dài từ năm 2019, ngày 9 tháng 4 năm 2024, Hội đồng Chuẩn mực Kế toán Quốc tế (IASB) chính thức ban hành IFRS 18 – Presentation and Disclosure in Financial Statements, có hiệu lực từ ngày 1 tháng 1 năm 2027 và thay thế hoàn toàn IAS 1. Đây là một cột mốc quan trọng, được đánh giá là một trong những thay đổi có ảnh hưởng sâu rộng nhất tới cách trình bày báo cáo tài chính trong hơn 20 năm qua.

IFRS 18 có gì mới?

🔹 Phân loại thu nhập theo ba nhóm hoạt động rõ ràng

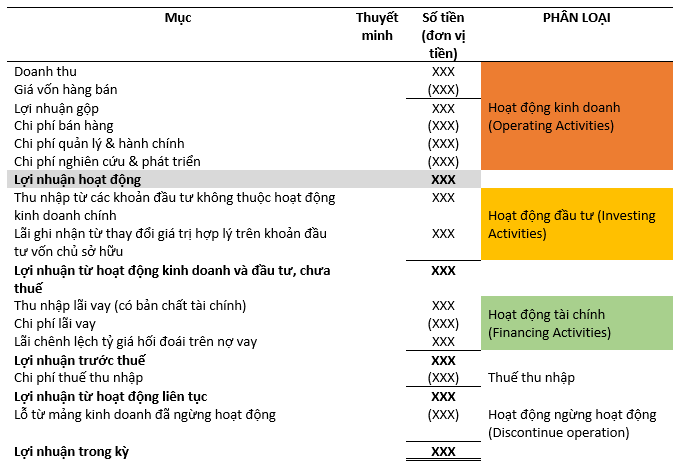

Một trong những cải tiến then chốt của IFRS 18 là quy định cấu trúc báo cáo kết quả kinh doanh (Statement of P/L) thành ba mục riêng biệt:

- Hoạt động kinh doanh (Operating): phản ánh các hoạt động chính tạo ra doanh thu (bán hàng, cung ứng dịch vụ, chi phí sản xuất, chi phí bán hàng, quản lý…)

- Hoạt động đầu tư (Investing): bao gồm thu nhập và chi phí phát sinh từ các khoản đầu tư tài chính, không liên quan trực tiếp đến hoạt động kinh doanh chính của doanh nghiệp, chẳng hạn như cổ tức nhận được, lãi từ đầu tư tài chính, tài sản tài chính đánh giá lại hoặc lãi/lỗ từ việc thanh lý tài sản đầu tư.

- Hoạt động tài chính (Financing): bao gồm thu nhập và chi phí phát sinh từ các giao dịch tài trợ vốn, như chi phí lãi vay, chênh lệch tỷ giá liên quan đến nợ vay, Chi phí liên quan đến phát hành công cụ nợ hoặc công cụ vốn, và các khoản mục tài chính khác không thuộc hoạt động kinh doanh hoặc đầu tư.

Cấu trúc này sẽ tăng mức độ so sánh giữa các doanh nghiệp, giúp người sử dụng báo cáo hiểu rõ bản chất dòng tiền và kết quả kinh doanh.

Ví dụ cấu trúc Báo cáo kết quả kinh doanh trình bày theo IFRS 18:

🔹 Công bố các chỉ số hiệu quả do ban điều hành xác định (MPMs)

MPM (Management‑Defined Performance Measures) theo IFRS 18 là các chỉ tiêu hiệu suất tài chính do ban quản lý xác định, không được IFRS định nghĩa sẵn nhưng được sử dụng trong các tài liệu công bố ra bên ngoài, nhằm cung cấp thêm góc nhìn về hiệu quả hoạt động. Các MPM phải được trình bày kèm giải thích rõ ràng và bảng đối chiếu với các chỉ tiêu IFRS liên quan. IFRS 18 bắt buộc doanh nghiệp phải công bố các “Management-Defined Performance Measures” (MPMs) – những chỉ số tài chính mà ban quản trị sử dụng để đánh giá hiệu quả hoạt động (ví dụ: Adjusted Operating Profit, Adjusted Profit from Continuing Operations và Adjusted EBITDA).

Mỗi MPM phải đi kèm:

- Định nghĩa rõ ràng

- Lý do sử dụng

- Bảng đối chiếu với con số IFRS chính thức

Điều này nhằm giảm thiểu tình trạng “tùy ý” của các chỉ số và giúp nhà đầu tư đánh giá mức độ hợp lý của các con số do ban lãnh đạo đưa ra.

🔹 Hướng dẫn phân tích – tổng hợp thông tin (disaggregation vs. aggregation)

IFRS 18 đưa ra nguyên tắc và ví dụ cụ thể về mức độ chi tiết cần thiết trong trình bày thông tin, đặc biệt khi:

- Các khoản mục có bản chất, chức năng hoặc rủi ro khác nhau.

- Có sự biến động đáng kể về giá trị

- Có ảnh hưởng trọng yếu đến hiểu biết của người đọc báo cáo

Việc này nhằm nâng cao khả năng cung cấp thông tin hữu ích, thay vì trình bày gộp nhiều khoản mục không đồng nhất như trước đây.

Thời điểm áp dụng và những việc cần làm ngay

- IFRS 18 sẽ chính thức có hiệu lực từ ngày 1/1/2027.

- Doanh nghiệp được phép áp dụng sớm, nếu đảm bảo tuân thủ đầy đủ các yêu cầu của chuẩn mực.

Tuy còn gần 2 năm nữa mới bắt buộc áp dụng, doanh nghiệp cần bắt đầu ngay từ bây giờ để chuẩn bị hạ tầng dữ liệu, hệ thống ERP, quy trình kế toán và đào tạo nhân sự.

Những việc cần làm ngay:

- Rà soát lại cách phân loại thu nhập, chi phí theo cấu trúc mới.

- Xác định và chuẩn hóa các chỉ số MPM hiện đang sử dụng nội bộ.

- Đánh giá mức độ phân tích dữ liệu đang áp dụng trong báo cáo.

- Cập nhật phần mềm kế toán và hệ thống báo cáo quản trị để đáp ứng yêu cầu mới.

- Đào tạo đội ngũ kế toán, kiểm toán và quản lý cấp trung/cao.

Tác động chiến lược của IFRS 18

IFRS 18 không chỉ đơn thuần là thay đổi kỹ thuật kế toán, mà sẽ ảnh hưởng tới:

- Cách doanh nghiệp “kể câu chuyện” tài chính với nhà đầu tư

- Khả năng so sánh hiệu quả hoạt động giữa các doanh nghiệp cùng ngành

- Chiến lược quản trị thông tin và công bố minh bạch

- Niềm tin thị trường và định giá doanh nghiệp

Trong bối cảnh nhà đầu tư ngày càng quan tâm đến chất lượng thông tin tài chính và quản trị doanh nghiệp, IFRS 18 là một cơ hội để các công ty chứng minh tính minh bạch, chuyên nghiệp và cam kết dài hạn với cổ đông.

Kết luận

IFRS 18 sẽ là một bước ngoặt lớn trong hành trình chuẩn mực hóa báo cáo tài chính toàn cầu. Đối với các doanh nghiệp tại Việt Nam đang hướng tới áp dụng IFRS, đây không chỉ là một chuẩn mực kế toán mới – mà là một tín hiệu mạnh mẽ yêu cầu chuyển đổi tư duy, hệ thống và chiến lược tài chính.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}