Quản trị rủi ro trong doanh nghiệp là việc giúp doanh nghiệp kiểm soát và hạn chế thấp nhất thiệt hại khi các rủi ro xảy ra thông qua việc kịp thời triển khai các giải pháp ứng phó đã được chuẩn bị trước đó. Được xem là tuyến phòng thủ thứ hai của doanh nghiệp, có vai trò quan trọng trong việc giám sát việc kiểm soát của tuyến phòng thủ thứ nhất (cấp quản lý vận hành), cũng như xác định các rủi ro có thể xảy ra, xây dựng và thực hiện quy trình quản trị rủi ro hiệu quả để góp phần bảo vệ tài sản, phát hiện và phòng ngừa các sai sót và gian lận trong doanh nghiệp

Tại Việt Nam hiện nay các doanh nghiệp đặc biệt là lĩnh vực tài chính ngân hàng đã và đang tham gia tích cực vào việc xây dựng hệ thống quản trị rủi ro doanh nghiệp theo thông lệ tốt, trong khi đó phần lớn các doanh nghiệp Nhà nước chưa xây dựng hệ thống quản trị rủi ro doanh nghiệp. Lý do là hệ thống văn bản pháp lý chưa có những quy định, hướng dẫn cụ thể, bên cạnh đó vấn đề thiếu hụt nhân sự có kiến thức chuyên sâu và kỷ năng cần thiết để quản trị.

Các chuẩn mực

Quản trị rủi ro trong doanh nghiệp là thiết lập một quy trình mang tính hệ thống và có nguyên tắc được áp dụng để hoạch định chiến lược và áp dụng trong phạm vi toàn doanh nghiệp. Do không thể loại bỏ hoàn toàn các rủi ro nên các doanh nghiệp áp dụng mô hình quản trị rủi ro trong doanh nghiệp để phát hiện các sự kiện, đánh giá và quản lý những sự kiện có khả năng xảy ra ảnh hưởng tới mục tiêu doanh nghiệp nhằm giảm thiểu tác động tiêu cực và nắm bắt cơ hội.

Xuất phát từ các mục tiêu chiến lược, kế hoạch hoạt động của doanh nghiệp. Rủi ro thường được chia thành 4 nhóm: rủi ro chiến lược, rủi ro tài chính, rủi ro hoạt động, rủi ro tuân thủ. Tùy vào đặc thù của từng doanh nghiệp và mục tiêu quản trị rủi ro trong doanh nghiệp các nhóm rủi ro có thể khác nhau để quản lý rủi ro được tập trung và hiệu quả hơn.

– Rủi ro hoạt động, các rủi ro liên quan đến việc sử dụng hiệu quả nguồn lực trong hoạt động hàng ngày, rủi ro tới từ các quy trình, hệ thống, con người và văn hóa… hay do ảnh hưởng của các sự kiện bên ngoài. Ví dụ: kinh doanh liên tục, quy trình tác nghiệp hàng ngày, quản lý thông tin, an toàn – sức khỏe – môi trường…;

– Rủi ro tuân thủ, các rủi ro có liên quan tới việc chấp hành các quy định/nội quy của doanh nghiệp, các luật và văn bản pháp lý khác của Nhà nước liên quan đến hoạt động kinh doanh của doanh nghiệp, các vấn đề pháp lý liên quan đến hợp đồng/cam kết (môi trường kiểm soát, đạo đức, gian lận, quy định trong hợp đồng…).

– Rủi ro chiến lược, các rủi ro xuất phát từ các vấn đề liên quan đến quản trị, môi trường kinh doanh và các bên liên quan như khách hàng, đối thủ, nhà đầu tư… (kế hoạch và phân bổ nguồn lực, sáp nhập, mua lại, thoái vốn, môi trường kinh doanh, truyền thông và quan hệ với các bên liên quan…);

– Rủi ro tài chính, các rủi ro bắt nguồn từ các giao dịch có tính chất tài chính, bao gồm việc mua, bán, các khoản đầu tư và cho vay hay các hoạt động kinh doanh khác (như rủi ro về lãi suất, tỷ giá, giá hàng hóa, thuế, cấu trúc vốn, tính thanh khoản, tín dụng…);

Trên thế giới hiện nay có rất nhiều chuẩn mực về quản trị rủi ro doanh nghiệp trong phải kể đến những chuẩn mực/hướng dẫn được áp dụng rộng rãi nhất, tốt nhất là COSO ERM-2004, ISO 3100:2009, AS/NZS ISO 31000:2009, BS 31100:2008

Trong đó, chuẩn mực của COSO ERM-2004 và hướng dẫn ISO 31000:2009 được tham khảo và sử dụng nhiều nhất, hoặc đóng vai trò nền tảng cơ sở để một số nước đưa ra các điều chỉnh, mở rộng phù hợp với điều kiện riêng của khu vực, quốc gia.

Đặc điểm chung của các chuẩn mực/hướng dẫn:

– Tiếp cận trên góc độ toàn doanh nghiệp, dựa trên sự ủng hộ của cấp quản lý, có sự phân chia rõ ràng về các trách nhiệm giải trình;

– Các bước thực hiện, giám sát và báo cáo các rủi ro được cấu trúc rõ ràng;

– Dựa trên sự hiểu biết và phân chia trách nhiệm rõ ràng trong việc xác định “khẩu vị” rủi ro và các giới hạn chấp nhận rủi ro;

– Các hoạt động đánh giá rủi ro và danh mục rủi ro được văn bản hóa một cách chính thức và áp dụng trong toàn doanh nghiệp;

– Các mục tiêu, hoạt động trong quy trình quản trị rủi ro được xây dựng và truyền thông đầy đủ;

– Xây dựng các kế hoạch ứng phó rủi ro được giám sát chặt chẽ.

Quản trị rủi ro theo thông lệ quốc tế.

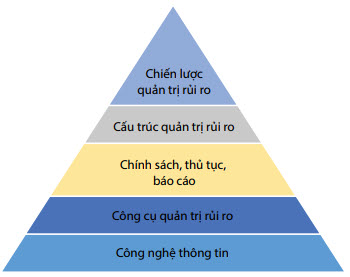

Mô hình tốt nhất được cấu thành từ 5 yếu tố chính đó là chiến lược, cấu trúc, chính sách, công cụ và hệ thống công nghệ.

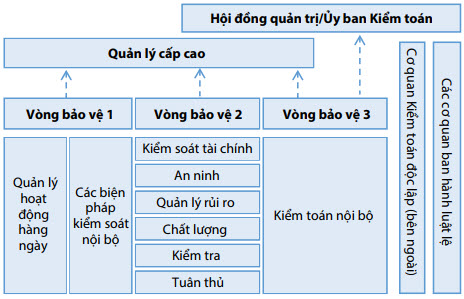

Nguyên tắc “3 vòng bảo vệ” sẽ cung cấp cách tiếp cận đơn giản, hiệu quả tăng cường sự trao đổi giám sát, phân rõ chức năng vai trò nhiệm vụ.

Hình 1: Mô hình khung quản trị rủi ro tốt nhất

Nguyên tắc “3 vòng bảo vệ” được xây dựng nhằm hỗ trợ Hội đồng quản trị/Hội đồng thành viên và Ban Tổng giám đốc/Ban Giám đốc trong hoạt động quản trị rủi ro và kiểm soát.

Hình 2. Nguyên tắc “3 vòng bảo vệ” trong quản trị rủi ro

Vòng bảo vệ 1 phát hiện và quản lý rủi ro, gồm các bộ phận chức năng kinh doanh và bộ phận hỗ trợ như nhân sự, công nghệ thông tin, kế toán.

Vòng bảo vệ 2 theo dõi và giám sát rủi ro: được xây dựng nhằm giám sát vòng bảo vệ 1 đảm bảo vòng bảo vệ 1 đã được thiết kế đúng định hướng.

Vòng bảo vệ 3 đảm bảo kiểm tra, kiểm toán độc lập đối với vòng bảo vệ 1 và 2 Bao gồm các bộ phận thực hiện hoạt động kiểm toán nội bộ, báo cáo trực tiếp cho Hội đồng quản trị/Hội đồng thành viên về tính hiệu quả của hoạt động quản lý và kiểm soát rủi ro.

Xem thêm: khóa đào tạo quản trị rủi ro trong doanh nghiệp tại Smart Train

{kind=link}

{kind=link}

{kind=link}