Xin giới thiệu với các Anh/Chị thông tin về “Hội nghị Triển khai áp dụng chuẩn mực báo cáo tài chính” trên tạp chí Tài chính Doanh Nghiệp, trong đó Smart Train vinh dự là một trong những đơn vị đồng hành hỗ trợ sự kiện lần này. Mời Anh/Chị xem thêm chi tiết bài viết dưới đây:

TCDN – Sau gần 6 tháng triển khai Quyết định 345/2020/QĐ-BTC về đề án áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS), trong số các doanh nghiệp đang chuẩn bị hoặc chưa áp dụng IFRS, hơn 55% doanh nghiệp cho biết sẽ áp dụng chuyển đổi trước năm 2025 – năm cuối cùng trong giai đoạn tự nguyện theo lộ trình áp dụng IFRS.

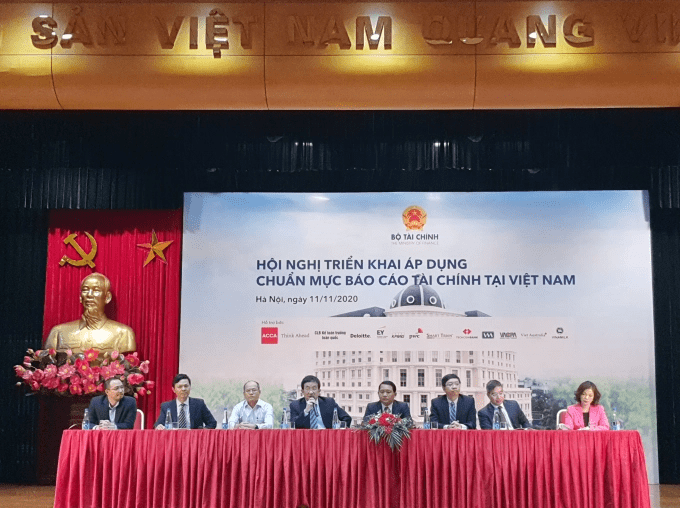

Tại Hội nghị Triển khai áp dụng chuẩn mực báo cáo tài chính sáng ngày 11/11, ông Trịnh Đức Vinh, Phó Cục trưởng Cục Quản lý giám sát Kế toán, kiểm toán, Bộ Tài chính cho biết, theo số liệu của Ủy ban Chuẩn mực báo cáo tài chính quốc tế (IASB), hiện có 131/143 quốc gia và vùng lãnh thổ (chiếm tỷ lệ 93% các nước được IASB khảo sát) đã tuyên bố về việc cho phép áp dụng IFRS dưới các hình thức khác nhau.

Tại Việt nam, có 26 Chuẩn mực kế toán Việt Nam (VAS) được ban hành. So với thông lệ quốc tế còn thiếu nhiều chuẩn mực như các chuẩn mực về nông nghiệp, về thăm dò và khai thác tài nguyên khoáng sản, về nhóm công cụ tài chính phái sinh, về giá trị hợp lý, về tổn thất tài sản. Điều này dẫn đến khi các doanh nghiệp có phát sinh các giao dịch kinh tế thuộc nhóm các chuẩn mực này thì chưa có cơ sở pháp lý để thực hiện hạch toán kế toán dẫn đến khó khăn cho công tác kế toán của doanh nghiệp.

Ông Phan Võ Đăng Khoa, Trưởng phòng Dịch vụ Đảm bảo, Deloitte Việt Nam cho rằng, với thị trường Việt Nam nói chung, việc áp dụng IFRS sẽ giúp gia tăng mức độ tin cậy và minh bạch trong mắt các nhà đầu tư. Còn ở góc độ các doanh nghiệp Việt Nam nói riêng, việc áp dụng và trình bày báo cáo tài chính theo chính sách kế toán quốc tế sẽ tạo ra nhiều cơ hội rộng mở với bên ngoài, tăng mức độ uy tín và vị thế trên thị trường quốc tế, tạo ra sức hấp dẫn nhất định khi cạnh tranh với doanh nghiệp ở các nền kinh tế khác.

Kết quả khảo sát về tính sẵn sàng áp dụng IFRS tại doanh nghiệp do Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Deloitte Việt Nam phối hợp thực hiện cho thấy, có hơn 50% doanh nghiệp đã áp dụng hoặc đang chuẩn bị chuyển đổi theo chuẩn mực IFRS.

Sau gần 6 tháng ban hành Quyết định 345/2020/QĐ-BTC phê duyệt đề án áp dụng IFRS, trong số các doanh nghiệp đang chuẩn bị hoặc chưa áp dụng IFRS, hơn 55% doanh nghiệp nói rằng họ sẽ áp dụng chuyển đổi trước năm 2025 – năm cuối cùng trong giai đoạn tự nguyện theo lộ trình áp dụng IFRS đề cập trong Quyết định 345. Tỷ lệ tự nguyện áp dụng chuyển đổi IFRS được cho là sẽ tiếp tục tăng trong những năm tiếp theo. Đây là một tín hiệu lạc quan cho thấy sự ủng hộ việc áp dụng IFRS ở cộng đồng doanh nghiệp.

Ông Phan Võ Đăng Khoa cho biết thêm, một số ngành tiềm năng đã chuyển đổi sang IFRS hoặc đang trong giai đoạn chuẩn bị gồm có ngành ngân hàng do yêu cầu quản lý và tuân thủ, ngành trọng điểm như năng lượng và công nghiệp, ngành chiến lược của Việt Nam như bảo hiểm, quản lý đầu tư, công nghệ, truyền thông và viễn thông.

Bên cạnh đó, nhiều đại học đã tích hợp nội dung IFRS vào giáo trình, chương trình đào tạo đại học và sau đại học.

Có thể thấy, các thành phần có liên quan đã có sự đồng thuận và đồng bộ trong việc áp dụng.

Về tác động của việc áp dụng IFRS đến các nhóm doanh nghiệp, kết quả nghiên cứu của Deloitte Việt Nam chỉ ra rằng, số lượng doanh nghiệp có vốn đầu tư nước ngoài tham gia khảo sát chiếm tỷ lệ cao nhất, tiếp sau lànhóm các doanh nghiệp niêm yết, các doanh nghiệp đại chúng quy mô lớn và các tập đoàn kinh tế nhà nước.

Bốn nhóm này chiếm hơn 70% các doanh nghiệp tham gia khảo sát, trên thực tế đây cũng là những nhóm đóng góp nhiều cho nền kinh tế và xã hội. Mức độ quan tâm của các nhóm này đến việc thay đổi chính sách kế toán, trong đó có việc áp dụng chuẩn mực IFRS tại Việt Nam trong những năm tới là điều dễ hiểu, vì khi áp dụng chính sách kế toán mới, các chỉ số tài chính và kết quả hoạt động kinh doanh ít nhiều đều sẽ bị ảnh hưởng trực tiếp.

PV – Theo Tài chính Doanh Nghiệp

Tham khảo thêm:

![[tuoitre.vn] Muốn hút vốn tỉ đô từ ‘đại gia’ ngoại, doanh nghiệp Việt không thể né minh bạch tài chính](https://smarttrain.edu.vn/assets/uploads/2026/05/dai-dien-500x383.png)

![[Ủy ban Chứng khoán Nhà nước] Nâng cao minh bạch tài chính thông qua áp dụng Chuẩn mực BCTC quốc tế – Bước tiến nâng hạng TTCK Việt Nam 13/05/2026](https://smarttrain.edu.vn/assets/uploads/2026/05/dang-web-500x383.jpg)

![[Thoibaotaichinhvietnam.vn] Áp dụng Chuẩn mực báo cáo tài chính quốc tế nâng cao chất lượng quản trị](https://smarttrain.edu.vn/assets/uploads/2026/05/img-537220260513141125-500x383.jpg)

![[vtv.vn] Kế toán thời số hóa cần nhiều hơn nghiệp vụ](https://smarttrain.edu.vn/assets/uploads/2026/05/Hinh-dang-social-cac-chuong-trinh-dang-chay-Share-BD-500x383.png)

![[tuoitre.vn] Nghề kế toán, kiểm toán: 93% ra trường làm đúng ngành, nhiều sinh viên có việc trước khi tốt nghiệp](https://smarttrain.edu.vn/assets/uploads/2026/05/Thiet-ke-chua-co-ten-500x383.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}